Sparsamkeit und Verzicht stehen nicht hoch im Kurs.

Geiz ist geil, weil wir mehr Dinge für weniger Geld kaufen können.

Und wozu arbeitest du schließlich, wenn du dir von deinem hart verdienten Lohn nicht mal was gönnen darfst?

Frugalismus setzt anders an: Verbringe dein Leben mit dem, was dir Freude macht. Gib weniger Geld aus, sodass du einen Großteil deines Einkommens sparen oder deine Arbeitszeit reduzieren kannst.

Wie minimalistisch leben und reich werden funktioniert und wie du Frugalismus umsetzt, erfährst du in diesem Artikel.

1. Was ist Frugalismus?

Frugalismus stellt dieselbe Frage wie der Minimalismus:

Warum soll ich mein Leben verschwenden an einen Job, den ich nicht mag, um Dinge zu kaufen, die ich nicht brauche und die mich nicht glücklich machen?

Viele Menschen arbeiten, um Dinge zu kaufen und sich für das Arbeiten zu belohnen. Am Ende ihres Lebens besitzen sie eine Menge Gegenstände, die sie sich von ihrem Gehalt gekauft haben. Glücklich sind sie dabei nie geworden.

Die Gleichung ist einfach:

- Mit Arbeit tauschen wir Zeit gegen Geld

- Mit Konsum tauschen wir Geld gegen Dinge

- Letztendlich kaufen wir Dinge mit unserer (Lebens-)Zeit.

Wenn Dinge uns nicht glücklich machen, warum sollten wir dann unsere kostbare, endliche Lebenszeit dafür hergeben?

Die Antwort des Frugalismus (und des Minimalismus) lautet:

Weniger konsumieren und weniger arbeiten, um mehr von dem tun zu können, was uns wirklich glücklich macht.

Beim Minimalismus geht es um die Befreiung von Ballast (Besitztümer, Beziehungen, Gewohnheiten, Lebens- und Denkweisen und vieles mehr), die zu einem bewussteren und glücklicheren Leben führt.

Frugalismus verbindet eine sparsame und genügsame Lebensweise mit dem (finanziellen) Vermögensaufbau.

Die Idee: Weniger konsumieren, weniger arbeiten und trotzdem reich werden und ein Vermögen aufbauen.

Der Untertitel des Frugalisten-Blogs trifft es auf den Punkt. Er lautet: „Reicher leben“.

2. Anleitung zum Frugalismus

Reich werden durch Sparsamkeit – kommen da nicht nur ein paar müde Märker zusammen?

Je nachdem, wie viel du von deinem Gehalt zur Seite legst und wie du es investierst, kann die im Laufe der Jahre ersparte Summe leicht in die Hunderttausende gehen.

Das Ziel des Frugalismus und der FIRE-Bewegung ist finanzielle Unabhängigkeit.

So kannst du entweder mit 40 in Rente gehen oder in einen Teilzeitjob wechseln ohne auf eine ordentliche Rente im Alter verzichten zu müssen.

Klingt zu schön, um wahr zu sein?

Ist es nicht – und in den folgenden Schritten erkläre ich dir, wie du mit einem frugalen Lebensstil reich werden kannst.

2.1. Hinterfrage deine Gewohnheiten

70 % meines Einkommens sparen? Das könnte ich nicht!

Kommt dir das irgendwoher bekannt vor?

- Ich würde ja gerne Sport machen, aber ich habe einfach keine Zeit!

- Ich würde mich ja gerne vegan ernähren, aber die Sachen sind so teuer!

- Ich würde ja gerne im Unverpacktladen einkaufen, aber ich kann es mir nicht leisten!

Wie viel Geld wir monatlich ausgeben, ist zu einem großen Teil Gewohnheit.

Wir haben uns an einen bestimmten „Lebensstandard“ gewöhnt und sind infolgedessen überzeugt davon, allerlei Dinge zu brauchen:

- Eine große Wohnung

- Ein Auto

- Urlaub und Fernreisen

- Modische Kleidung

- Kosmetik und Pflegeprodukte

- Kindersachen, Spielzeug etc.

- Gartengimmicks

- Dinge aus Onlineshops

- Tässchen, Schälchen, Väschen…

Die Psychologie spricht von der hedonistischen Adaption: Menschen gewöhnen sich schnell an die Verbesserung des Lebensstandards.

Anders gesagt: Luxus ist nur dann toll, wenn wir ihn nicht immer haben.

Wer einen Ferrari besitzt, gewöhnt sich nach ein paar Wochen daran. Für denjenigen, der sich ihn nur ein paar Tage im Jahr leiht, bleibt er ein echtes Highlight.

Ich lease mir zwar keine Autos, erlebe den Gewöhnungseffekt des Hedonismus aber immer wieder selbst.

Etwa auf Reisen: Zuhause in Antwerpen teilen wir uns zu dritt ein Zimmer, im Urlaub haben wir eine ganze Wohnung für uns. In den ersten Tagen genieße ich es, dann setzt der Gewöhnungseffekt ein und das Mehr an Platz ist schon nichts Besonderes mehr.

Natürlich kann „Luxus“ dir auch langfristig Freude bereiten – wenn du ihn durchgehend als Luxus zu schätzen weißt.

Ich liebe es, zu baden. In Woronesch wohnte ich zuerst in einem Zimmer im Studentenwohnheim. Karg ist wohl nicht übertrieben. Nach einer Geschäftsreise mit Aufenthalt in einem schönen Hotel reichte es mir schließlich und ich beschloss, mir eine eigene Wohnung zu suchen - mit Badewanne. Auch nach mehreren Monaten freute mich jedes Mal wieder aufs Neue, in den heißen Schaum zu steigen.

2.2. Verschaffe dir einen Überblick über deine Finanzen

Nur wenige Menschen wissen, wie viel Geld sie jeden Monat ausgeben.

Unabhängig von der Höhe des Gehalts ist das Konto am Monatsende leer.

Wenn du einen Teil deines Einkommens sparen und mit einem frugalen Lebensstil reich werden möchtest, verschaffe dir als erstes einen Überblick über deine Finanzen.

Hierzu gehören:

- Monatliche Einnahmen: Gehalt, Kindergeld, Zinsen, Verkaufserlöse…

- Monatliche Ausgaben: Fixkosten (Miete, Versicherungen, Mitgliedsbeiträge etc. )

- Monatliche Ausgaben: variable Kosten (Lebensmittel, Kleidung, Kinder etc.)

- Vermögen: Guthaben auf Giro- und Tagesgeldkonten, Sparverträge (Bausparen, Lebensversicherung, Riester-Rente etc.), Aktien und Anleihen

- Schulden: Immobilien, Konsumgüter, Privatschulden

Ein Haushaltsbuch ist eine prima Sache, um deine Einnahmen und Ausgaben zu überwachen.

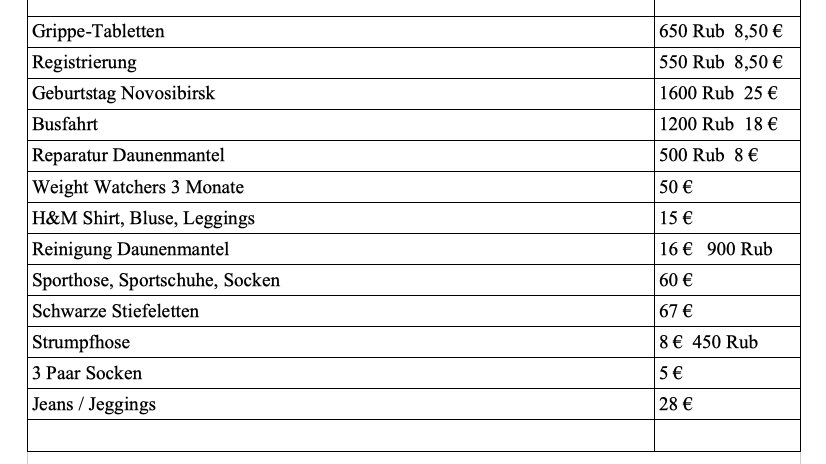

Ich führe bereits seit fünf Jahren eine Tabelle, in die ich alle monatlichen Ausgaben eintrage.

Als ich mit dem Führen des Haushaltsbuchs begann, arbeitete ich als Sprachlehrerin in Sibirien und erhielt etwas mehr als 1000 € Gehalt im Monat. Obwohl mein Wohnheimzimmer nur 50 € kostete und ich auch sonst nicht luxuriös lebte, gab ich einen Großteil des Geldes aus. Das simple Aufschreiben meiner Ausgaben half mir zu verstehen, wo das Geld hinging und Einsparpotential zu finden.

Eine einfache Vorlage für ein Haushaltsbuch in Excel kannst du dir bei dem Frugalisten herunterladen.

Statt einer Tabelle kannst du auch eine App verwenden.

Beliebte Haushaltsbuch-Apps sind Unser Haushaltbuch, der Money Manager, Daily Budget und Bluecoins.

Ich habe einige ausprobiert, mich stören jedoch die Werbung und die Unflexibilität, denn oft lassen sich die Kategorien nicht frei wählen.

Mittlerweile nutze ich Google Formulare in Kombination mit Google Tabellen, um meine Einnahmen und Ausgaben zu protokollieren. So kann ich bequem von unterwegs aus alle Kosten ohne Aufwand gleich am richtigen Ort speichern. Eine Anleitung für die Erstellung eines einfachen Haushaltsbuchs für Computer und Handy habe ich hier geschrieben.

Das Tolle an der Kombination aus Google Formulare und Google Tabellen ist, dass Du Ausgaben nicht nur Kategorien zuzuordnen, sondern auch dazuzuschreiben kannst, was du konkret gekauft hast, ohne dass die Tabelle dadurch unübersichtlich wird.

Wie detailliert du hierbei vorgehen möchtest, ist Geschmacksache. Während ich Lebensmittel nie getrennt aufschreibe (Nüsse, Sojajoghurt, Äpfel), notiere ich jedes T-Shirt, das ich für einen Euro im Second Hand-Shop gekauft habe.

Beim Protokollieren der monatlichen Ausgaben ist es wichtig, aussagekräftige Kategorien zu wählen. So ist es leichter, nachzuvollziehen, wo das Geld hingeht und Einsparpotential zu finden.

Ich nutze die folgenden Kategorien für die variablen Kosten:

- Lebensmittel

- Kind

- Kleidung

- Kosmetik / Waschmittel

- Arztbesuche und Medikamente

- Software / Blog

- Bücher

- Fahrrad

- Geschenke

- Haushalt / Hobby

- Friseur

- Eintrittsgelder

- Servicegebühren, Porto etc.

- Kneipe / Café

- Restaurant / unterwegs essen / Essen bestellen

- Bus- Zug-, Flugtickets

- Unterkunft

- Spenden

- Sonstiges

2.3. Minimalistisch leben: Finde Einsparpotential

Hast du dir erst einmal einen Überblick über deine Einnahmen und Ausgaben verschafft, geht es jetzt ans Sparen.

Wenn nichts oder nur eine kleine Summe von deinem Gehalt im Monat übrig bleibt, hast du zwei Möglichkeiten, um deine Sparquote zu erhöhen:

- Mehr arbeiten.

- Weniger ausgeben.

Frugalisten entscheiden sich für die zweite Option.

Wenn du deine Ausgaben in Kategorien eingeteilt hast, prüfe, welchen Betrag du durchschnittlich für Lebensmittel, Kleidung, Restaurantbesuche usw. ausgibst.

Die folgenden Fragen helfen dir dabei, Einsparpotential zu finden:

- Was sind die größten Ausgaben?

- Für welche Kategorie gibst du monatlich am meisten Geld aus?

- Gibt es Fehlkäufe oder Dinge, die du kaum nutzt, nachdem du sie gekauft hast?

- Worauf hättest du verzichten können?

Zwei frugale Sparstrategien

a) Ausgaben in einer Kategorie kürzen

Wenn du eine Fernwanderung oder eine Radreise machst anstatt zwei Wochen nach Thailand zu fahren, sparst du bis zu 1000 €. Gut 80 € kannst du so monatlich zur Seite legen.

b) Ausgaben in allen Kategorien kürzen

Bei dieser Methode reduzierst du deine Ausgaben in allen Kategorien um ein paar Prozentpunkte. Ein Cafébesuch, ein T-Shirt und ein Einkauf im Supermarkt monatlich weniger spart dir aufs Jahr gesehen einen mittleren dreistelligen Betrag.

Kombinierst du beide Varianten, bist du am Ende des Jahres um ein ganzes Monatsgehalt reicher.

Alles, was du dafür tun musst: Ein bisschen rechnen und dich entspannen (statt einkaufen zu gehen oder nach den besten Preisen für Flüge zu suchen).

Easy!

Und was ist, wenn ich nichts sparen kann?

Der größte Anteil der monatlichen Ausgaben (34 %) entfällt bei deutschen Haushalten auf Miete und Energie. An zweiter Stelle (23 %) folgen Konsumausgaben für Restaurants, Übernachtungen, Reisen, Einrichtung, Haushaltsgeräte und Kinderausstattung.

Weitere Ausgaben sind:

- Wohnen, Energie, Instandhaltung 34 %

- Sonstige Konsumausgaben 23 %*

- Verkehr: 14 %

- Nahrungsmittel, Getränke, Tabak: 13 %

- Freizeit, Unterhaltung, Kultur: 11 %

- Bekleidung, Schuhe: 5 %

*Restaurants, Übernachtungen, Reisen, Einrichtung, Haushaltsgeräte, Kinderausstattung

Im Durchschnitt geben deutsche Haushalte im Monat 2704 € für Konsum aus.

Gut die Hälfte davon (51 %) wird für Wohnen, Ernährung und Bekleidung aufgewandt.

1390 € im Monat für Wohnen, Ernährung und Bekleidung – das finde ich ganz schön viel.

Nicht jeder wohnt in einer Münchener Dreizimmerwohnung, kauft Demeter-Fleisch und kleidet sich für den Job mit Kundenkontakt in italienische Anzüge.

Sechs Ideen, um Geld zu sparen

Miete

Wenn du nicht gerade Oberhaupt einer Großfamilie bist, warum nicht in eine WG ziehen? WGs sind nicht nur etwas für Studenten. Gerade in größeren Städten mit ständig steigenden Mieten ist eine Wohngemeinschaft eine günstige Alternative zur Zweizimmer-Singlewohnung.

Verkehr

Autos sind teuer in Anschaffung und Unterhalt. 10 km Arbeitsweg lassen sich mit dem Rad bewältigen. Für längere Strecken ist eine Kombination aus Bahn und Rad oder ein Elektrofahrrad eine günstige Alternative zum Auto. Das spart nicht nur Geld, sondern ist auch gut für die Fitness und das Wohlbefinden. Und es gibt keine Staus!

Oliver berichtet hier und hier davon, wie er seinen Arbeitsweg bei Wind und Wetter im regnerischen England mit dem Fahrrad zurücklegt.

Kind

Kinder gelten als teuer – kein Wunder, wenn man für ein Kleinkind 7920 € pro Jahr ausgibt.

Meiner Erfahrung nach kann mehr als die Hälfte dieser Summe ohne viel Aufwand eingespart werden:

- Kinder- und Babykleidung wird von Freunden und Bekannten gern weitergegeben.

- Für Gebrauchsgegenstände wie Badewanne, Buggy, Trage und Hochstuhl (wenn man ihn denn braucht) sowie Spielzeug und Bilderbücher gibt es einen riesigen Gebrauchtmarkt.

- Stoffwindeln und nachhaltige Alternativen zu Wegwerfprodukten sparen eine Menge Geld.

- Selber kochen ist billiger als Brei in Gläschen zu kaufen.

Nahrungsmittel

Bei Lebensmitteln sparen? Geben Deutsche nicht eh schon viel zu wenig Geld für gutes Essen aus?

Das trifft auf das TK-Hühnchen für 1,99 € sicher zu. Anstatt aber teueres Fleisch in Bioqualität zu kaufen, können ein paar vegane Tage in der Woche bares Geld sparen. Wie du dich günstig und vegan ernähren kannst, habe ich hier und hier beschrieben.

Bekleidung

Regelmäßig neue Kleidung kaufen kostet Geld. Egal, ob schon wieder Sale ist oder du es vorziehst, zwei Euro für ein T-Shirt bei Primark zu bezahlen.

Ist dein Kleiderschrank nicht bereits voller Kleidung? Warum „brauchst“ du etwas Neues?

Meine Anregungen, um weniger Geld für Bekleidung auszugeben:

- Radikal aussortieren und alles, was du nicht trägst, auf Kleiderkreisel oder ebay Kleinanzeigen verkaufen. So überlegst du beim nächsten Mal, bevor du zugreifst.

- Im eigenen Kleiderschrank shoppen gehen.

- Eine Capsule Wardrobe zusammenstellen und immer toll angezogen sein.

- Eine Kaufdiät machen und etwas finden, mit dem du deine Zeit am Wochenende verbringst anstatt durch die Läden zu tingeln.

Fazit: Sparen geht immer!

Entscheidend ist die Motivation.

Wer sparen muss, aber gern so leben möchte wie der Nachbar mit Eigenheim, Rasenroboter und Wochenendtrips nach Italien, dem fällt es vermutlich schwer, sich an einem Waldspaziergang oder den selbstgezogenen Tomaten zu erfreuen.

Mir bringt der Verzicht auf Konsum Zufriedenheit und Freiheit. Ich habe nicht nur mehr Geld zur Verfügung, sondern auch mehr Zeit und Energie für das, was mir wichtig ist (meine Familie, mein Blog, m̵e̵i̵n̵ ̵B̵o̵o̵t̵, Sport, Lesen, Spazierengehen und Singen).

Wie viel Geld ich monatlich ausgebe, ist unabhängig von meinem Einkommen. Ob als Studentin mit Bafög-Höchstsatz, Single mit deutschem Einkommen in Russland oder als Selbstständige mit Kind – meine Ausgaben liegen immer um die 600 – 1000 €.

2.4. Frugale Freizeitgestaltung: Erlebnisse statt Zeug?

Anstatt also immer gleich auf den Kaufen-Button zu drücken und jedes Wochenende die Fußgängerzone unsicher zu machen, verbringe ich meine Freizeit mit Aktivitäten, die nicht nur kostenlos sind, sondern mich auch nachhaltig glücklich machen.

Diese Aktivitäten sind wunderbar und garantiert kostenlos:

- Mit dem Kind spielen

- Sportliche Ausflüge mit dem Fahrrad machen (die weiteste Strecke, die das Kind und ich bisher an einem Tag zurückgelegt haben, waren 60 km)

- Freunde treffen oder telefonieren

- Zeit mit dem Partner verbringen

- Bücher lesen

- Singen, Malen, kreativ sein

- Yoga machen, laufen gehen, Gewichte stemmen

- Wandern und Spazierengehen (sehr inspirierend finde ich Matt Green, er läuft durch alle Straßen New Yorks und hält das auf seinem Blog fest).

Wenn etwas kaputtgeht, versuche ich, es selbst zu reparieren. Mir macht es Spaß, Schwierigkeiten selber aus der Welt zu schaffen statt Lösungen mit Geld zu kaufen. Löcher stopfe ich, aufgegangene Säume nähe ich wieder zusammen. Mittlerweile kann ich mein Fahrrad flicken und Ersatzteile austauschen. Für die Optimierung meines Blogs benutze ich keinen Page-Builder, sondern ein paar simple CSS-Befehle, die ich mir im Internet zusammengesucht habe.

2.5. Geld anlegen

Angenommen, du hast alle Schritte durchlaufen.

Du hast deine Gewohnheiten reflektiert, ein Haushaltsbuch angelegt und herausgefunden, welche Ausgaben du reduzieren oder minimieren möchtest. Du kaufst bewusster ein und verbringst deine Freizeit mit kostenlosen Aktivitäten, die dich glücklich machen.

Vielleicht sparst du auf diese Weise ein paar hundert Euro im Monat zusätzlich.

Was fängst du mit dem Geld nun an?

Lässt du es einfach auf deinem Tagesgeldkonto liegen, kaufst du dir eine Eigentumswohnung oder einen Batzen Gold?

Nein.

Die rentabelste (und einfachste) Lösung lautet: Passiv investieren mit Indexfonds.

Indexfonds bilden einen Börsenindex so exakt wie möglich nach. Diese Art des Investments wird passiv genannt, weil der Fonds ohne Vorauswahl schlicht alle Aktien kauft, die der jeweilige Index (DAX, Dow Jones, MSCI World…) enthält.

Für Privatanleger in Deutschland sind ETFs (exchange-traded funds, börsengehandelte Fonds) die einfachste Möglichkeit, um in passiv verwaltete Indexfonds zu investieren.

Die Idee des passiven Investierens ist folgende:

Du kaufst einen oder mehrere ETFs, die den Weltmarkt so breit wie möglich abdecken.

Das könnte zum Beispiel ein ETF auf den MSCI World oder auf den FTSE 100 Index sein.

Der MSCI World setzt sich aus 1645 börsennotierten Unternehmen aus 23 Industrieländern zusammen und deckt damit etwa 85 Prozent der Marktkapitalisierung ab. Der FTSE erfasst sogar rund 95 Prozent des weltweiten Aktienmarkts.

Mit einem ETF handelst du nicht (das ist das, was die hektischen Leute an der Frankfurter Börse machen), sondern zahlst regelmäßig (Sparplan) oder ab und zu (Einmalzahlung) in ihn ein und rührst ihn ansonsten nicht an.

Dein Investment läuft langfristig, am besten 20 Jahre und länger.

Die Aufs und Abs des Marktes sorgen dafür, dass ein ETF auf einen breit gestreuten Index dir abzüglich aller Steuern und Gebühren rund 5 Prozent Rendite einbringt. Auf einem Tagesgeldkonto bekommst du zur Zeit nur etwas mehr als ein Prozent Zinsen.

Die hohe Rendite ist sozusagen die Belohnung für das Risiko, das du eingehst.

Das Risiko minimiert sich durch langes Dranbleiben, da sich Markteinbrüche und Finanzkrisen auf lange Sicht gesehen relativieren.

Der Markt an sich kann nicht pleite gehen, aber es wird immer wieder Crashs geben.

Die Corona-Pandemie hat zu einem solchen Crash geführt.

Die ETFs haben zwar stark an Wert verloren, nach ein paar Monaten ging es aber wieder bergauf.

Reich werden durch passives Investieren: Lesetipps

Eine hervorragende Lektüre für Aktien-Einsteiger ist das Buch von Gerd Kommer Souverän investieren für Einsteiger. Wie Sie mit ETFs ein Vermögen bilden.

Kommer ist wohl der Experte für passives Investieren im deutschsprachigen Bereich. Im Gegensatz zu Bank- und Vermögensberatern, Finanzmedien und Schnell-reich-werden-Ratgebern stützt er sich ausschließlich auf wissenschaftliche Erkenntnisse.

Möchtest du dich nach der Kommer-Lektüre noch tiefer in das Thema einlesen, empfehle ich dir die folgenden Blogs und Internetseiten:

- Finanzwesir

- Frugalisten

- Geldschnurrbart und das Buch Rente mit 40: Finanzielle Freiheit und Glück durch Frugalismus

- Zendepot

- just ETF: Hier können ETFs, Broker (= Bank, bei der sich das Wertpapierdepot befindet), Sparpläne und Kosten verglichen werden.

Wie viel Geld bringen ETFs?

Angenommen, du startest mit einer Einmalinvestition von 5.000 €. Daneben zahlst du monatlich 100 € in dein ETF-Portfolio ein.

Nach 30 Jahren verfügst du über mehr als 100.000 €* – fast das Dreifache des insgesamt eingezahlten Betrags.

*bei einem konservativ angesetzten Zinssatz von 5 %

Mit dem ETF-Sparplanrechner kannst du die Rendite für deine persönliche Investment-Konstellation durchspielen.

Ist das nachhaltig?

Mit dem Kauf von ETFs investierst du in die Weltwirtschaft, wie sie heute ist.

Damit unterstützt du nicht nur Konsumismus und Überproduktion, sondern auch Unternehmen, die Waffen herstellen, Atomkraftwerke bauen, Fleisch in Massentierhaltung produzieren, Menschen und Tiere ausbeuten und Raubbau an der Umwelt betreiben.

Welche Alternativen gibt es?

a) Nachhaltige ETFs

Sogenannte nachhaltige ETFs bilden zwar auch einen Index nach, unterscheiden sich aber von herkömmlichen ETFs dadurch, dass die schlimmsten Bösewichter (Waffenhersteller, Umweltsünder…) aus dem Index herausgenommen wurden.

Nachhaltige ETFs sind zum Beispiel:

- UBS MSCI World Socially ResponsibleUCITS ETF (LU0629459743 | A1JA1R)

- iShares MSCI World SRI UCITS ETF (IE00BYX2JD69 | A2DVB9)

Strittig ist, wie die Nachhaltigkeit von Unternehmen überhaupt gemessen werden kann.

Meiner Meinung nach ist es aus ethischer Sicht besser, in einen breit gestreuten nachhaltigen ETF als in einen herkömmlichen ETF zu investieren.

Zwar läuft es dem Gedanken, mit einem Fonds den gesamten Markt abzudecken und so vom Wachstum der Weltwirtschaft zu profitieren, zuwider, ist aber allemal besser, als indirekt in Unternehmen wie Nestlé, Alibaba und Procter & Gamble zu investieren.

Detaillierte Information über nachhaltige ETFs findest du auf MyGreenChoice: Nachhaltige ETF: Wie grün sind sie wirklich?

b) Umweltbanken

Umweltbanken arbeiten sozial, ethisch und nachhaltig. Sie investieren in ökologisch und sozial verantwortliche Projekte.

Große Umweltbanken in Deutschland sind die Triodos Bank, die UmweltBank, die GLS Bank und Tomorrow.

Neben Giro- und Tagesgeldkonten bieten viele Umweltbanken auch spezielle nachhaltige Aktien und Umweltfonds an.

Dabei handelt es sich in der Regel um aktiv verwaltete Fonds, so etwa bei dem UmweltSpektrum Mix Mischfonds der Umweltbank.

Auch der Triodos Global Equities Impact Fund der Triodos Bank und der Aktienfonds der GLS Bank sind aktiv gemanagte Fonds.

Zu aktiv gemanagten nachhaltigen Aktienfonds sollte man allerdings nicht greifen – denn wissenschaftlichen Forschungen zufolge bringt der aktive Aktienhandel auf lange Sicht schlechtere Renditen als passives Investieren. Warum das so ist, kannst du bei Gerd Kommer nachlesen. Hier findest du ein interessantes Interview mit Kommer zum Thema nachhaltig Investieren.

2.6. Fazit: Minimalistisch leben und reich werden

Sparen lohnt sich immer, auch wenn du aus ethischen Gründen auf die Investition in ETFs verzichtest.

Wenn du es schaffst, 50 Prozent deines Einkommens zu sparen, wirst du nach ein paar Jahren ein schönes Sümmchen zusammen haben – selbst wenn dieses „nur“ auf dem Tagesgeldkonto oder unter deinem Bett angelegt ist.

Bildquellen: © Unsplash: Ann Kathrin Bopp (Beitragsbild), Jonatas Domingos (Erstaunen), © Pixabay: Free-Photos (Schuhe)

Wofür gibst du am meisten Geld aus? Wie viel sparst du von deinem Gehalt im Monat? Wie legst du dein Geld an? Ich bin gespannt auf deinen Kommentar!

7 thoughts on “Minimalistisch leben und reich werden: Frugalismus für Anfänger:innen”

Минимализм и экономия, о которых говорится, вряд ли приведут к целям фругализма, если не подкреплены доходами выше среднего. Думаю, что опыт проживания в России подсказывает, что у нас в РФ каждый второй „фругалист“, вынужденный). Длинные инвестиции в 30 лет, тоже не вариант счастья и финансовой независимости, т.к. при обозначенных ориентирах 100 тыс.евро, это выглядят по моему мнению несерьезно для Европы. За это долгое время придется ограничивать себя и родных в возможности узнать большего, познакомиться с новыми местами и людьми. Упущенные возможности прибывания в ограниченном мирке по собственной воле для молодых людей не вариант. Лучше инвестировать в недвижимость или в собственное развитие, чем ждать чудес от фондовых рынков и жить мечтами. Инвестиции в фондовые рынки подойдут тем, кто получает 10 тыс.евро в месяц и больше, решил свои жилищные вопросы и стабильно много зарабатывает в свои 30+, готов выйти на свободу фругализма в 40+ с достаточным капиталом. Das war nur meine Meinung. Frugalleben finde ich toll, aber passt nicht jedem. Minimalismus und Sparsammkeit sind fuer jeden vernuenftig. Mit sibierischen grussen und guten Wuenschen! Pawel

Hallo Pawel,

vielen Dank für deinen Kommentar. Sehr spannend, eine russische Sichtweise auf Frugalismus zu lesen!

Ich stimme dir zu, dass es in Russland für viele unmöglich ist, hohe Sparquoten zu erreichen, ganz einfach, weil das Durchschnittseinkommen sehr niedrig ist. An der Universität, an der ich gearbeitet habe, verdienen Professoren im Monat weniger als deutsche Studenten im Nebenjob.

Gerade junge Menschen wollen da erst einmal raus aus der Enge, sei es in Form von Reisen, Konsum oder Wohnen.

Vielleicht wird Minimalismus erst dann wirklich attraktiv, wenn man den Überfluss kennt und ihn leid ist.

Von den russischen Verhältnissen einmal abgesehen, bin ich überzeugt, dass jeder sparen kann, dafür braucht man kein fünfstelliges Einkommen. Ein ETF, der mit kleinen, aber regelmäßigen Beträgen bespart wird, bringt in jedem Fall mehr Zinsen als das Sparkonto.

Herzliche Grüße

Marion

Hallo Marion,

danke für die tolle Zusammenfassung!

Liebe Grüße, Sibylle von miteigenenhänden

Muss bekennen, dass ich wohl weder Frugalist noch Minimalist im Sinne der Definition bin. Allerdings wuchs ich von Kind auf recht sparsam auf (Alleinverdienerfamilie mit drei Kindern), so dass ich schon als kleiner Stöpsel für mein Taschengeld (das ich früh mit Nachhilfeunterricht aufzustocken begann) ein Haushaltsbuch auf Papierlisten geführt habe – mein Vater gab mir einfach jeden Monat ein Blatt SEINER Tabelle ab, mit der er seit jeher die Haushaltsausgaben im Griff hielt.

Dadurch habe ich wohl nie eine ausufernde Eskalation meiner Lebenshaltung vorgenommen – selbst als wir ausgewandert sind, haben wir unsere deutschen Massstäbe der Haushaltsführung mitgenommen, was auch in der teuren Schweiz von Anfang an zu einer hohen Sparquote führte. Da ich mir das eine oder andere dann doch mal alle paar Jahre gönne, führe ich aber keinen der derzeit so hippen Titel für mich.

Die Sparquote ist ein sehr spezielles Thema, denn wie ich kürzlich auf meinem eigenen Blog schrieb, wird damit nirgends so viel gelogen und schöngerechnet wie in der Bloggerszene, und über Landesgrenzen hinweg ist es fast unmöglich die Angaben miteinander zu vergleichen, wenn man die unterschiedlichen Sozial- und Steuersysteme nicht berücksichtigt. Es fängt schon damit an, dass man in Deutschland beispielsweise grundsätzlich vom Nettoeinkommen NACH Steuern und Sozialabgaben INKL. KV-Versicherung ausgeht, in der Schweiz hingegen sowohl Steuern als auch KV von dem noch selbst zu berappen sind, was man HIER als Nettolohn bezeichnet.

Für mich habe ich das aber mal in allen Varianten durchgerechnet, und je nach Sichtweise erreiche ich ohne jeden Handstand und trotz einer für deutsche Verhältnisse sündhaft teuren Mietwohnung Sparquoten zwischen 46 und 65%. Wie gesagt, ohne mich mit hippen Titulierungen zu schmücken, denn ich lebe JETZT, und das letzte Hemd hat bekanntlich keine Taschen.

Hallo KauntNull,

interessant, deine persönliche Spar-Geschichte. Wie definierst du denn Minimalismus / Frugalismus?

Respekt für deine Sparquote von 46 bis 65 %, und das in der Schweiz! Belgien ist zwar etwas teurer als Deutschland, reicht aber bei Weitem nicht an die Schweiz heran. In Monaten, in denen ich viel unterwegs bin oder einen Relaunch meiner Webseite bezahle (hat es eigentlich jemand gemerkt?), ist meine Sparquote wesentlich niedriger.

Ich weiß auch gar nicht so genau, ob ich mich als Frugalistin bezeichnen würde. Wahrscheinlich schon, weil für mich mit dem Begriff eine Achtsamkeit in Bezug auf Geld(ausgeben) verbunden ist.

Herzliche Grüße

Marion